فهرست مطالب این صفحه:

جریان نقدینگی دغدغه همیشگی مدیر پروژه

«جریان نقدینگی (Cash Flow) رو نشون بدید». این عبارتی است که معمولاً توسط مدیران ارشد سازمان، در جلسات هیئتمدیره شرکت، به مدیر پروژه خطاب میشود.

دریکی از همین جلسات که حضور داشتم، مدیرعامل از مدیر پروژه خواست که جریان نقدینگی پروژه را نشان دهد و بعد از کمی تأمل و تمرکز، خطاب به مدیر پروژه گفت: «آقای مدیر پروژه ما رو مسخره می کنید یا خودتون رو؟!»

رنگ از رخسار مدیر پروژه پرید و گفت: چرا؟

«فایل سه ماه پیش جریان نقدینگی رو نشون بدید». فایل باز شد و مدیر عامل به نموداری که تصویر آن روی پرده افتاد بود، اشاره کرد و گفت: «تو در سه ماه پیش تأکید داشتی که پروژه طی سه ماه آینده 3 میلیارد مثبت میشه و الان داری می گی، تراز مالی 2 میلیارد منفیه؟ یعنی چی! این مسخره بازیا چیه! شما می خوای پروژه رو نابود کنی یا آبروی شرکت رو ببری؟»

این اتفاق، شاید یکی از چندین صحنه ای باشد که مدیران پروژه پس از نمایش جریان نقدینگی و غلط درآمدن محاسبات مالی، با آن روبرو می شوند. درصورتی که شرایط پروژه طبق روال از پیش تعیین شده جلو نرود، این گزارش یک صفحهای (گزارش جریان نقدینگی)، میتواند به بدترین کابوس یک مدیر پروژه تبدیل شده و حتی عواقب خیلی بدتری برای آن او رقم زند. البته میتوانید حدس بزنید که این موضوع بیشتر در سازمانهای خصوصی که دخل و خرج به عهده خودشان است تداعی پیدا میکند درحالی که در سازمانهای دولتی، نظامی، غیرانتفاعی و … شاید اینقدر حساسیت بالا نبوده و معمولاً اینگونه مباحث مالی در اولویت اول این قبیل سازمانها قرار نمی گیرند.

در ادامه میخواهیم به نکاتی در مورد تهیه و تنظیم جریان نقدینگی اشاره کنیم. فرض اول بر این است که اطلاعات جریان نقدینگی برای آن سازمان، اهمیت ویژه ای دارد و چون سازمان پیمانکار در خط مقدم اجرای پروژه قرار دارد، فرض دوم این است که اطلاعات توسط این سازمان تهیه میشود هرچند که دیگر ارکان پروژه نظیر کارفرما، مشاور و نظارت عالیه، نیز میتوانند با توجه به نیاز خود از نکات ارائه شده، بهره برند.

جریان نقدینگی چیست

در ابتدا باید اذعان نمود که:

جریان نقدینگی در پروژه مثل شریان حیات برای انسان است و درصورتیکه با مشکل روبرو شود میتواند حتی به مرگ پروژه منجر شود.

جریان نقدینگی

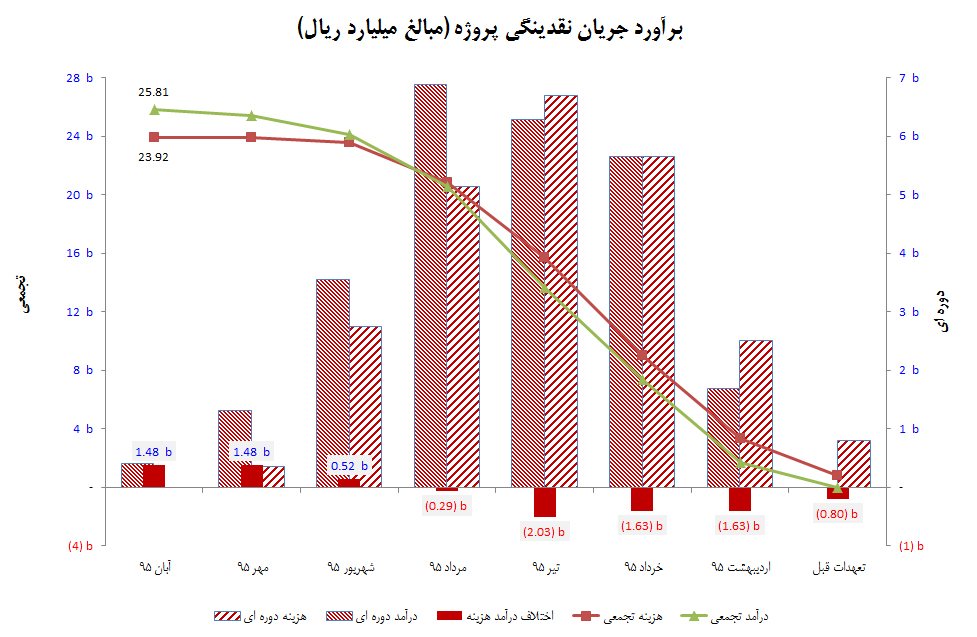

برای دوستانی که با این موضوع هنوز درگیر نشدهاند باید بهصورت خلاصه عنوان کنم که جریان نقدینگی، یک نوع خلاصه اطلاعات مالی است که معمولاً در قالب نمودار ارائه میگردد. این نمودار نشاندهنده مبالغی است که اطلاعات مربوط به هزینه-درآمد پروژه را نشان داده و جنس این مبالغ هم از نوع پیشبینی (برآورد) و هم از نوع مبالغی است که قطعی (واقعی) بوده و در واحد مالی سازمان ثبت گردیده است. در شکل زیر نمونهای از جریان نقدینگی پروژه نشان داده شده است.

نمونه ای از نمودار جریان نقدینگی

مثال هایی از هزینه درآمد در جریان نقدینگی

مبالغی که در جریان نقدینگی اشاره شد یا از جنس هزینه (Cash Out) هستند و یا از جنس درآمد (Cash In).

نمونهای از هزینههای پروژه شامل هزینههای:

- خرید مواد و مصالح،

- خرید تجهیزات

- نیروی انسانی (حقوق)

- قراردادهای پیمانکاران دستدوم

و به عبارت کلی هر آن چیزی که پروژه مجبور به پرداخت مالی است در ردیف این آیتم قرار میگیرد.

اما مبالغ درآمد شامل:

- صورتوضعیتها

- تعدیلها

- اضافهکاریها

- دوبارهکاریها

- کلیمهای ریالی

و بهعبارتدیگر هر آن چیزی که پروژه از بابت آن صاحب پول میشود را درآمد گوییم.

هزینه درآمد واقعی و برآوردی

فکر میکنم ماهیت هزینه درآمد برای خیلی از دوستان مشخص است ولی هزینه درآمد یا از جنس قطعی است و یا برآورد. بهعنوانمثال صورتوضعیتهایی که در واحد مالی ثبت شده و یا اضافهکاریهایی که کارفرما تائید نموده است بهعنوان درآمد قطعی محسوب شده و پیشبینی تعدیلهایی که دو ماه دیگر ارسال میشود بهعنوان درآمد برآوردی محسوب میشود. به همین ترتیب لولهها و فیتینگ هایی که برای پروژه خریداریشده و مبالغ آن پرداختشده و یا حقوقی که در ماه گذشته پرداختشده است در قالب هزینه قطعی و یا واقعی و هزینه بالاسری که برای نیروهای ستادی در ادامه پروژه پیشبینی میشود از جنس هزینه برآوردی است.

بهطور خلاصه باید عنوان نمود که برای تهیه جریان نقدینگی ما باید اطلاعات هزینه قطعی (واقعی) و برآوردی و همچنین درآمد قطعی (واقعی) و برآوردی را به دست بیاوریم.

مواردی که برای تهیه مبالغ فوق عنوان شد، آنقدر گسترده است که در قالب این مقاله نمیگنجد و ممکن است در هر پروژه بسته به ماهیت آن با پروژه دیگر متفاوت باشد ولی با عین حال سعی بر آن است که یکسری نکات کلیدی برای تهیه جزیان نقدینگی عنوان شود.

رئوس مواردی که بر هزینه درآمد تاثیر گذار است

مشخص است که اگر پروژه هنوز شروع نشده باشد قسمت هزینه و درآمد واقعی (قطعی) مربوط به جریان نقدینگی وجود ندارد و معادل صفر است و اگر پروژه وارد فاز شروع شده باشد، هم هزینه درآمد واقعی و هم برآوردی برای پروژه باید در مقاطع گوناگون طول عمر پروژه محاسبه گردد. سختترین قسمت تهیه نمودار جریان نقدینگی همانطور که حدس میزنید بخش برآورد است، چون در قسمت هزینه و درآمد واقعی مرجعی به نام واحد مالی است که وظیفه آن ثبت این نوع اطلاعات است؛ لیکن در بخش برآورد چه در قسمت درآمد و چه در قسمت هزینه هرکس ممکن است راهکاری را ارائه نماید که با توجه به تجربه آن شخص ممکن است متفاوت باشد.

تأمین منابع مالی تجهیزات

در ادامه به رئوس چند مطلب که بر محاسبه درآمد پروژه تأثیرگذار است، اشاره شده:

- شیوه تغذیه منابع مالی پروژه (بهعنوانمثال وضعیت مالی کارفرما ازنظر پرداختهای صورتوضعیت)

- نوع قرارداد (بهعنوانمثال Lump Sum، Unit Rate، BOT و …)

- تأثیر متصدیان پروژه (مثلاً میزان رضایت مشاور از عملکرد پیمانکار و همراهی برای تائید صورتوضعیت)

- دورههای ارسال صورتوضعیت و مدتزمان تائید آن (بهعنوانمثال صورتوضعیت بهصورت ماهیانه ارسال میشود یا دو ماه یکبار)

- میزان کسوراتی که به مبالغ ناخالص صورتوضعیت اعمال میشود (کسورات پیشپرداخت، کسورات حسن انجام کار، کسورات بیمه و مالیات و …)

- آزادسازی کسوراتی که به صورتوضعیتها اعمالشده است چه زمانی خواهد بود (بهعنوانمثال کسورات حسن انجام کار چه زمانی به حساب پروژه برمیگردد)

- انواع دیگر درآمدهایی که پروژه میتواند داشته باشد چه چیز بوده و چه زمانی برای آن باید اقدام نمود (مثلاً آیا دوبارهکاری که در کارگاه اتفاق افتاده باید اصلاً مستند شود و برای کارفرما ارسال شود و یا باید تا زمان انتهای پروژه صبر کرد)

- سیاستگذاریهای کلانی که مدیران ارشد سازمان برای تأمین منابع مالی در نظر میگیرند (بهعنوانمثال مدیران ارشد سازمان از منابع مالی دیگر پروژهها میخواهند به دلیل استراتژیک بودن این پروژه برای آن در نظر بگیرند)

موارد فوق تنها بخشی از آیتمهایی است که بر درآمدهای پروژه تأثیرگذار است. آگاهی نسبت به هریک از این موارد نیازمند تجربه است که یا بعد از گذشت زمان در همان پروژه حاصل شده و یا از کارهای مشابه دیگر الگوبرداری میشود. نیازی به تأکید نیست که این برآورد بر اثر مرور زمان باید دقیقتر شود و با بررسیهای دورهای خطاهای قبلی باید اصلاح گردد.

برخی از مواردی که بر محاسبه سرفصل هزینه در اجرای پروژه باید توجه داشت، شامل موارد زیر است:

- چه میزان از هزینههای صورت گرفته به صورت مستقیم پرداختشده و چه بخشی بهعنوان تعهد در سیستم مالی کارگاه ثبت میشود

- مدتزمان بازپرداخت هزینهها چقدر است؛ بهعبارتدیگر اعتبار شرکت برای تسویه نمودن بدهیها چقدر است

- میزان تعامل پیمانکاران دستدوم از نظر مالی با کارگاه چگونه است

- پرداختهای حقوق کارکنان با چند ماه تأخیر صورت میگیرد

- هزینههای بالاسری دفتر مرکزی به چه نحوه و در چه زمانی با پروژه تسویه میشود

- تأمین منابع مالی تجهیزات و متریالی که از خارج از کشور تأمین میشود از چه محلی پرداخت میشود

- هزینههای مهندسی کارگاهی در چه قالبی در حساب پروژه قرار میگیرد

- انواع بیمههای کارگاهی به چه میزان است

موارد فوق تنها گوشهای از هزینههای کارگاهی است و ردیف هزینههای فوق ممکن است در یک پروژه بهکلی متفاوت باشد.

هدف نگارنده این نیست که به تک سرفصلهای هزینه و درآمد اشاره کند بلکه هدف آشنا نمودن دوستانی است که میخواهند برای اولین بار نمودار هزینه درآمد را تهیه نموده و ارائه نمایند.

سخن پایانی

در این مقاله سعی شده است مقدمهای برای تنظیم جریان نقدینگی پروژه اشاره شود. پرواضح است که نوشتن تکتک آیتمهایی که بر هزینه درآمد پروژه تأثیرگذار است امکانپذیر نیست چون عملاً ماهیت هر پروژه با پروژه دیگر متفاوت است. در مقالهای دیگر سعی میشود که به نکات دیگری که باید برای تهیه و تنظیم جریان نقدینگی پروژه، این جریان حیات پروژه توجه نمود در سایت مدیر پروژه قرار گیرد.

بعد از آماده سازی و با زدن دکمه بالا، پنجره ای باز می شود که آدرس ایمیل شما را می گیرد. به محض وارد نمودن اطلاعات، فایل مزبور برای شما ایمیل خواهد شد.

ارسال لینک دانلود

"(ضروری)" قسمتهای مورد نیاز را نشان می دهد

{kind=link}

{kind=link}

{kind=link}

{kind=link}

تهیه اطلاعات بستگی به این دارد که جریان گردش اطلاعات بطور صحیح تعریف شده باشد و به موقع و صحیح بدست واحد تهیه کننده گزارش نقدینگی برسد دراغلب مواقع واحد مالی این همکاری را به موقع و بدقت انجام نمیدهد یا بنا به قدرت سازمانی واحد مالی نزد مدیران ارشد ملزم به ارائه اطلاعت نیستند و زمان از دست میرود . اما مقاله بسیار عالی تهیه شده .

مطالبی که ارائه دادید نشان دهنده این است که با مشکلات این مقوله آشنایی کامل داشته و به اصلاح می دانید گلوگاه کار کجاست. حرف شما را کاملا قبول دارم. در راستای نکات فوق به نظرم چند نکته را نباید از یاد برد:

1- نباید فراموش کنیم که جریان نقدینگی یک گزارش یک صفحه ای نیست که در طول عمر پروژه یک یا دو بار تهیه شده و در جلسات ارائه گردد. همزمان با اجرای پروژه این گزارش باید تهیه شده و به مرور زمان اصلاح گردد.

2- اگر مدیران ارشد سازمان نسبت به تهیه جریان نقدینگی حساسیت کافی ندارند، شاید نیمی مقصر خودشان باشند (که بر می گردد به فرهنگ و دانش سازمانی) و نیم دیگر ما باشیم که یا گزارشات کارآمدی تهیه نکرده ایم و یا خودمان نتوانستیم اهمیت موضوع را برای مدیران ارشد سازمان به اثبات برسانیم.

3- پر واضح است واحد مالی به دلیل اینکه نبض پول را در اختیار دارد، صاحب قدرت است. اگر واحد تهیه کننده (واحد طرح و برنامه، برنامه ریزی و کنترل پروژه، PMO و یا هر واحدی که این گزارش را تهیه می کند) جدیت و همیت لازم برای تهیه درست و ارائه صحیح مطالب را داشته باشد، به عقیده اینجانب، حتی این واحد پرقدرت هم در نهایت تسلیم خواهد شد.

4- یک قانون نا نوشته همیشه سرلوحه کار من است: اگر خودمان به مطالبی که ارائه می دهیم اعتقاد نداشته باشیم، چطور می توان انتظار داشت دیگران به آن اعتقاد داشته باشند؟!

[…] اشتباه در جریان جریان نقدینگی یکی از آفت های همیشگی در تهیه این مستند مهم در پروژه است. اگر در تهیه و تدوین آن به اندازه کافی هوشمند نباشیم می تواند ما را دچار خطای فاحش کند. […]